Umowa użyczenia to jeden z często spotykanych, lecz mniej znanych rodzajów zobowiązań cywilnoprawnych, których zasady reguluje Kodeks cywilny. Zgodnie z artykułem 710 kc, użyczenie polega na nieodpłatnym przekazaniu rzeczy, co daje drugiej osobie możliwość korzystania z niej. Krótko mówiąc, traktujemy to jako pożyczkę, ale bez konieczności płacenia za jej użytkowanie. Do przedmiotów, które mogą być użyczane, zaliczamy zarówno rzeczy ruchome, takie jak samochody czy sprzęt RTV, jak i nieruchomości. Taki aspekt bywa szczególnie istotny dla osób prowadzących działalność gospodarczą. Chociaż umowy użyczenia można zawierać na różne sposoby, rejestracja umowy ułatwi uniknięcie przyszłych nieporozumień oraz niejasności.

Czy umowa użyczenia podlega opodatkowaniu?

Nieodpłatność umowy użyczenia rodzi istotne pytania o potencjalne obowiązki podatkowe. Warto zastanowić się, czy należy zgłaszać tego rodzaju umowy do urzędów skarbowych. W praktyce jedynie użyczenie nieruchomości wymaga zgłoszenia, zwłaszcza w przypadkach, gdy zmienia się jej przeznaczenie, przykładowo z mieszkalnego na działalność gospodarczą. Co ważne, osoba biorąca rzecz do używania powinna mieć świadomość, że nieodpłatne korzystanie może prowadzić do powstania przychodu, co oznacza obowiązek podatkowy. Ta kwestia staje się szczególnie istotna dla przedsiębiorców, którzy czasami muszą rozliczać przychody z tytułu użyczenia.

Obowiązki biorącego i użyczającego

Warto również zwrócić uwagę na obowiązki, jakie każda ze stron umowy musi spełniać. Osoba użyczająca ma zobowiązanie dostarczenia rzeczy w odpowiednim stanie, a w przypadku uszkodzenia powinna niezwłocznie poinformować biorącego. Z kolei osoba korzystająca z użyczonej rzeczy ma obowiązek dbać o jej właściwy stan, aby nie pogorszyć jej jakości. Kiedy umowa dobiega końca, należy zwrócić rzecz w takim samym stanie, w jakim została przyjęta, co pomaga w uniknięciu ewentualnych sporów dotyczących zwrotu. W zależności od ustaleń, biorący może również być zobowiązany do pokrycia kosztów eksploatacji przedmiotu.

Podsumowując, umowa użyczenia stanowi doskonałe rozwiązanie w różnych sytuacjach, jednak wiąże się z pewnymi formalnościami oraz odpowiedzialnościami. Niezrozumienie przepisów może prowadzić do problemów prawnych oraz finansowych, dlatego zawsze warto skonsultować się z prawnikiem lub księgowym przed podjęciem decyzji o jej zawarciu. Taka ostrożność zapewnia obu stronom większy spokój oraz pewność, że wszystkie aspekty umowy zostały dokładnie uregulowane zgodnie z obowiązującym prawem.

Umowa użyczenia a obowiązki podatkowe: jak to wygląda w praktyce?

Umowa użyczenia stanowi interesujący sposób na przekazanie rzeczy do używania bez jakiejkolwiek opłaty. Zazwyczaj korzystają z niej znajomi, rodzina, a także w ramach firmowych ustaleń. Niemniej jednak, warto mieć na uwadze, że mimo bezpłatnego charakteru takiej umowy mogą pojawić się obowiązki podatkowe. Na co zatem zwrócić uwagę, aby ustrzec się nieprzyjemnych niespodzianek? Z własnych doświadczeń wiem, że ten temat często bywa nieco zagmatwany.

Z perspektywy prawa cywilnego umowa użyczenia podlega przepisom Kodeksu cywilnego. Jednak, co istotne, sama jej nieodpłatna natura nie zwalnia nas z obowiązków podatkowych. Okazuje się, że osoba biorąca rzecz w użyczenie może generować przychody, które również wymagają opodatkowania. Zgodnie z obowiązującymi przepisami, wartość nieodpłatnych świadczeń w naturze uznawana jest za przychód, co oznacza, że korzystająca z użyczonego dobra powinna być świadoma konieczności rozliczeń podatkowych. Taki przychód trzeba wykazać w zeznaniu podatkowym, co jest niezwykle istotne dla zachowania zgodności z prawem.

W jakich okolicznościach występuje obowiązek podatkowy?

Przychody, które mogą podlegać opodatkowaniu, najczęściej dotyczą użyczenia lokalu przeznaczonego na prowadzenie działalności gospodarczej. W takich sytuacjach obowiązek podatkowy obciąża biorącego w użyczenie, co bywa korzystne, ponieważ ma on możliwość odliczeń związanych z kosztami utrzymania użyczonego lokalu. Z drugiej strony, osoba użyczająca nie osiąga dochodu z tego tytułu, co często prowadzi do nieporozumień wśród korzystających z tej formy przekazania rzeczy.

Kolejnym kluczowym aspektem w omawianiu umowy użyczenia jest kwestia zgłaszania jej do odpowiednich urzędów. Choć w większości przypadków umowa ta nie wymaga zgłaszania, warto zwrócić uwagę na wyjątki, które występują w sytuacji zmiany przeznaczenia użyczanego lokalu, na przykład z mieszkalnego na komercyjny. W takich okolicznościach osoba użyczająca musi zgłosić umowę do urzędu skarbowego w krótkim terminie po przekazaniu lokalu. Dlatego warto dbać o prawidłowe formalności, aby uniknąć nieprzyjemnych konsekwencji podatkowych, co przyczyni się do zachowania pełnej zgodności z obowiązującym prawem.

Poniżej przedstawiam kilka kluczowych informacji dotyczących obowiązków podatkowych związanych z umową użyczenia:

- Obowiązek podatkowy dotyczy biorącego rzecz w użyczenie.

- Użyczenie lokalu na działalność gospodarczą generuje przychody do opodatkowania.

- Wartość nieodpłatnych świadczeń musi być wykazana w zeznaniu podatkowym.

- Zgłoszenie umowy może być konieczne przy zmianie przeznaczenia lokalu.

| Informacja | Opis |

|---|---|

| Obowiązek podatkowy | Dotyczy biorącego rzecz w użyczenie. |

| Użyczenie lokalu | Generuje przychody do opodatkowania, szczególnie w kontekście działalności gospodarczej. |

| Wartość nieodpłatnych świadczeń | Musi być wykazana w zeznaniu podatkowym. |

| Zgłoszenie umowy | Może być konieczne przy zmianie przeznaczenia lokalu. |

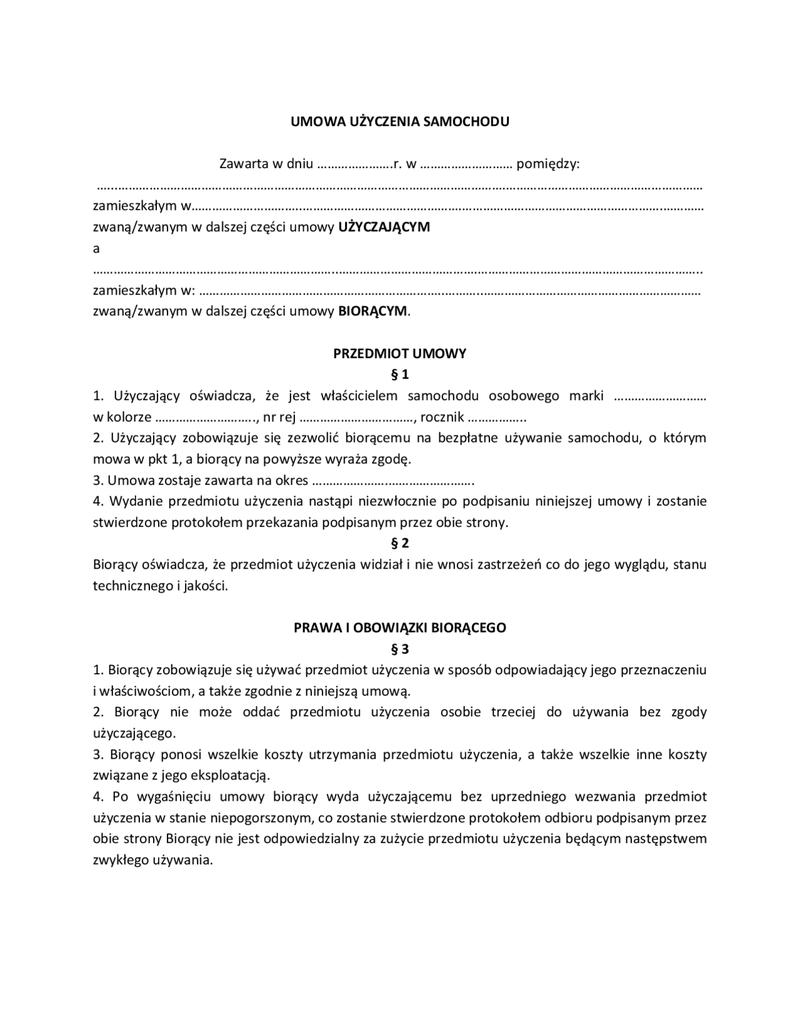

Użyczenie samochodu w firmie: przychody i opodatkowanie

Temat użyczenia samochodu w firmie z pewnością wzbudza wiele emocji wśród przedsiębiorców. W praktyce chodzi o umowę, w ramach której właściciel pojazdu, czyli użyczający, pozwala drugiej osobie, biorącemu, korzystać z auta bez pobierania opłat. Choć takie rozwiązanie może wydawać się doskonałe, warto pamiętać, że niesie ono za sobą szereg konsekwencji związanych z opodatkowaniem. W końcu, mimo braku wynagrodzenia, fiskus może potraktować to jako przychód do opodatkowania.

W Kodeksie cywilnym umowa użyczenia uregulowana została jako bezpłatne oddanie rzeczy do korzystania. Mimo że tego typu transfer nie wiąże się z żadnymi kosztami, należy mieć na uwadze możliwość pojawienia się przychodu. Zgodnie z ustawą o podatku dochodowym, wartość nieodpłatnych świadczeń, w tym użyczonego samochodu, traktowana jest jako przychód biorącego. W związku z tym, aby uniknąć niespodzianek ze strony urzędów skarbowych, warto ustalić, jak określić wartość tego świadczenia. Najczęściej przyjmuje się rynkową cenę wynajmu podobnego pojazdu, co często wymaga sporządzenia dodatkowej dokumentacji.

Użyczenie a zwolnienia podatkowe

Co ważne, istnieją sytuacje, w których użyczenie może być zwolnione z opodatkowania. Kiedy biorący w użyczenie pochodzi z rodziny użyczającego, na przykład jest małżonkiem, dzieckiem lub rodzicem, można skorzystać ze zwolnienia z podatku dochodowego. W takich przypadkach nie trzeba martwić się o formalności związane z przychodem. Warto jednak zasięgnąć porady specjalisty, aby rozwiać wszelkie wątpliwości związane z zawirowaniami podatkowymi pojawiającymi się w kontekście umów użyczenia.

Podsumowując, mając na uwadze wszystkie te aspekty, najlepiej dobrze przemyśleć kolejne kroki związane z użyczeniem. Starannie spisana umowa, jasne zasady oraz ewentualne konsultacje z doradcą podatkowym mogą znacznie ułatwić formalności oraz zminimalizować ryzyko wystąpienia nieprzyjemnych niespodzianek w przyszłości. Nawet najprostsze działania, takie jak użyczenie samochodu, mogą okazać się skomplikowane, dlatego jako przedsiębiorca, zdecydowanie staram się na to odpowiednio przygotować!

Zgłaszanie umowy użyczenia do urzędu skarbowego: kiedy jest to konieczne?

Umowa użyczenia to popularny sposób na przekazywanie rzeczy do użytku, a w praktyce często wiąże się z różnorodnymi obowiązkami podatkowymi. Kiedy jednak powinienem zgłosić taką umowę do urzędu skarbowego? Zasadniczo umowa użyczenia nie wymaga rejestracji, chyba że przedmiotem umowy jest nieruchomość, której zamierzam używać do celów prowadzenia działalności gospodarczej. W takim przypadku koniecznością staje się zgłoszenie umowy w terminie czternastu dni od jej zawarcia. Choć to nieprzyjemny obowiązek, warto mieć na uwadze, że dotyczy on jedynie zmiany przeznaczenia nieruchomości, a nie samych umów użyczenia.

Co ciekawe, mimo że umowa użyczenia nie wiąże się z opłatami, wciąż może generować przychody dla biorącego w użyczenie. Należy zauważyć, że według przepisów, przychód nie ogranicza się tylko do gotówki, ale obejmuje również świadczenia w naturze. Dlatego, kiedy korzystam z użyczonego lokalu w celu prowadzenia działalności, warto pamiętać, że mogą pojawić się obowiązki podatkowe, w tym podatek dochodowy. Ostatecznie to biorący w użyczenie ma prawo do odliczeń związanych z kosztami, które ponosi na nieruchomość, co może dodatkowo skomplikować kwestie podatkowe.

Kiedy zgłaszać umowę użyczenia?

Warto przypomnieć, że zgłoszenie umowy do urzędu skarbowego staje się konieczne jedynie w sytuacji, gdy użyczany lokal ma pełnić funkcję gospodarczą. Na przykład, jeśli oddaję mieszkanie znajomemu, który również zamierza tam zamieszkać tak jak do tej pory, zgłoszenie nie jest wymagane. Jednakże, gdy to mieszkanie zacznie być wykorzystywane w działalności gospodarczej, muszę działać i pamiętać, że termin zgłoszenia liczy się od dnia przekazania nieruchomości, a nie od daty zawarcia umowy. To kolejny istotny szczegół, na który warto zwrócić uwagę.

Na koniec warto dodać, że nawet niektórzy eksperci mogą różnić się w obliczaniu wartości przychodu z nieodpłatnych świadczeń, co często staje się wyzwaniem dla biorących w użyczenie. W związku z tym, jeśli pojawiają się wątpliwości lub zawirowania, dobrze skonsultować się z doradcą podatkowym, szczególnie w bardziej skomplikowanych sprawach związanych z umową użyczenia. Lepszym rozwiązaniem jest zabezpieczenie się przed potencjalnymi problemami z urzędami, niż późniejsze tłumaczenie ewentualnych nieporozumień.

Oto kilka kluczowych punktów do rozważenia, gdy chodzi o zgłaszanie umowy użyczenia:

- Użyczany lokal musi być używany do celów gospodarczych.

- Zgłoszenie musi nastąpić w ciągu czternastu dni od przekazania nieruchomości.

- Nie trzeba zgłaszać umowy, gdy lokal jest używany w celach prywatnych.

- Warto skonsultować się z doradcą podatkowym w przypadku wątpliwości.

Pytania i odpowiedzi

Czy umowa użyczenia zawsze podlega zgłoszeniu w urzędzie skarbowym?

Nie, umowa użyczenia w większości przypadków nie wymaga zgłoszenia w urzędzie skarbowym. Zgłoszenie jest konieczne jedynie wtedy, gdy dotyczy użyczenia nieruchomości przeznaczonej do prowadzenia działalności gospodarczej.

Kiedy należy zgłosić umowę użyczenia nieruchomości do urzędu skarbowego?

Umowę użyczenia nieruchomości należy zgłosić w ciągu czternastu dni od jej przekazania, jeśli zmienia się jej przeznaczenie na działalność gospodarczą. W przypadku dalszego użytku w celach prywatnych zgłoszenie nie jest wymagane.

Czy biorący rzecz w użyczenie musi zgłaszać przychody do urzędu skarbowego?

Tak, osoba biorąca rzecz w użyczenie ma obowiązek zgłaszania przychodów z tytułu nieodpłatnego korzystania z rzeczy. Wartość nieodpłatnych świadczeń powinna być wykazana w zeznaniu podatkowym.

Czy można uniknąć obowiązków podatkowych w przypadku umowy użyczenia?

Tak, istnieją sytuacje, w których użyczenie może być zwolnione z opodatkowania, na przykład jeśli biorący pochodzi z rodziny użyczającego. W takich przypadkach nie trzeba martwić się o formalności związane z przychodem.

Jakie są obowiązki stron umowy użyczenia?

Osoba użyczająca ma obowiązek dostarczyć rzecz w dobrym stanie, a w przypadku uszkodzenia powinna niezwłocznie poinformować biorącego. Biorący natomiast musi dbać o użyczoną rzecz i zwrócić ją w takim samym stanie, w jakim została przyjęta.